Notice: Undefined property: stdClass::$subtitle in /home/c23684/24parus.ru/docs/components/com_sppagebuilder/layouts/row/start.php on line 113

Расчет фактической себестоимости медицинских услуг

Расчет фактической себестоимости агрегированным методом путем прямого счета затрат на основе принципа многоуровневого распределения косвенных расходов с применением различных весовых коэффициентов

Точный и корректный расчет фактической себестоимости каждой услуги

Расчет себестоимости составных медицинских услуг

Анализ рентабельности подразделений и учреждения

Notice: Undefined property: stdClass::$subtitle in /home/c23684/24parus.ru/docs/components/com_sppagebuilder/layouts/row/start.php on line 113

Экономический эффект

Достижение высокой точности и корректности расчета фактической себестоимости каждой услуги в настоящий момент и за любой произвольный период.

Получение возможности расчета себестоимости составных услуг (комплексных оздоровительных программ, сложных хирургических операций и т.п.) с высоким уровнем достоверности.

Полное представление о результатах работы (эффективности) как каждого подразделения в отдельности, так и учреждения в целом.

Обеспечение поддержки в принятии управленческих решений.

Таким образом, решение позволяет руководителю оценивать работу учреждения с экономической точки зрения и своевременно влиять на ситуацию.

Получение возможности расчета себестоимости составных услуг (комплексных оздоровительных программ, сложных хирургических операций и т.п.) с высоким уровнем достоверности.

Полное представление о результатах работы (эффективности) как каждого подразделения в отдельности, так и учреждения в целом.

Обеспечение поддержки в принятии управленческих решений.

Таким образом, решение позволяет руководителю оценивать работу учреждения с экономической точки зрения и своевременно влиять на ситуацию.

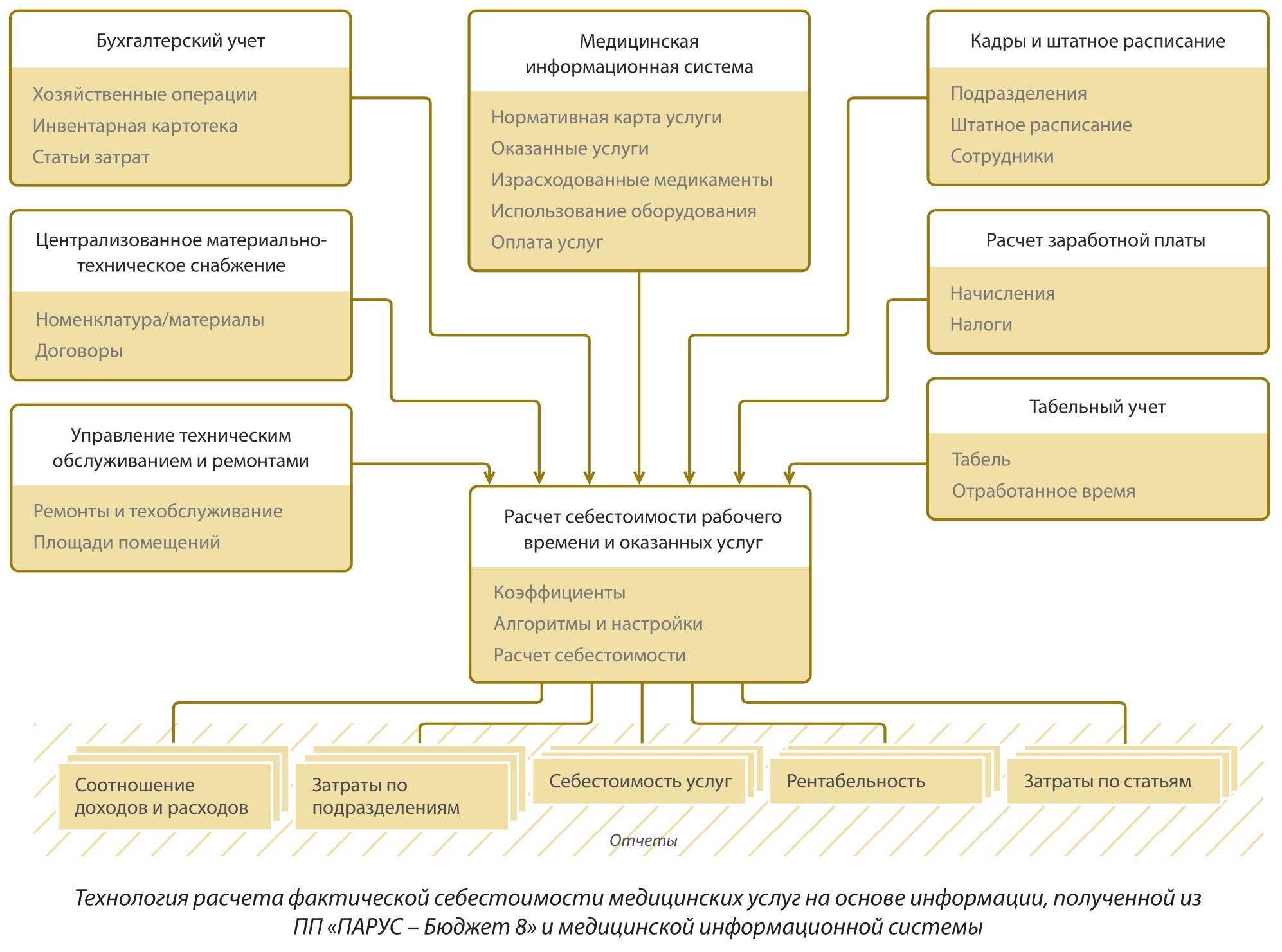

В основу технологии расчета фактической себестоимости медицинских услуг положен расчет стоимости единицы трудоемкости (рабочего времени) по подразделениям, что делает это решение универсальным.

В общем виде этапы расчета имеют следующую последовательность:

• раздельный сбор затрат в разрезе кодов экономической классификации расходов;

• выделение прямых затрат по подразделениям (оплата труда и начисления на выплаты по оплате труда, прямые материальные затраты, амортизационные начисления);

• расчет весовых коэффициентов по подразделениям (удельный вес трудозатрат, занимаемых площадей, количества штатных единиц, персональных компьютеров, телефонных линий и т.д.);

• распределение косвенных затрат по подразделениям по каждой статье затрат (в соответствии с применяемым к ней весовым коэффициентом);

• перераспределение всех затрат с административно-управленческих и хозяйственных подразделений на подразделения, оказывающие медицинские услуги;

• загрузка данных о фактически оказанных услугах из медицинских систем;

• загрузка данных о прямых затратах на оказание медицинских услуг из медицинских систем;

• исключение сумм по отдельным статям затрат из распределения;

• распределение прямых и косвенных затрат для единицы трудоемкости в разрезе подразделений;

• распределение фактических затрат в разрезе подразделений на фактически оказанные услуги в подразделениях;

• добавление ранее исключенных сумм по отдельным статьям затрат к выполненному распределению затрат на фактически оказанные услуги в подразделениях.

В общем виде этапы расчета имеют следующую последовательность:

• раздельный сбор затрат в разрезе кодов экономической классификации расходов;

• выделение прямых затрат по подразделениям (оплата труда и начисления на выплаты по оплате труда, прямые материальные затраты, амортизационные начисления);

• расчет весовых коэффициентов по подразделениям (удельный вес трудозатрат, занимаемых площадей, количества штатных единиц, персональных компьютеров, телефонных линий и т.д.);

• распределение косвенных затрат по подразделениям по каждой статье затрат (в соответствии с применяемым к ней весовым коэффициентом);

• перераспределение всех затрат с административно-управленческих и хозяйственных подразделений на подразделения, оказывающие медицинские услуги;

• загрузка данных о фактически оказанных услугах из медицинских систем;

• загрузка данных о прямых затратах на оказание медицинских услуг из медицинских систем;

• исключение сумм по отдельным статям затрат из распределения;

• распределение прямых и косвенных затрат для единицы трудоемкости в разрезе подразделений;

• распределение фактических затрат в разрезе подразделений на фактически оказанные услуги в подразделениях;

• добавление ранее исключенных сумм по отдельным статьям затрат к выполненному распределению затрат на фактически оказанные услуги в подразделениях.